Tin tức

Các thị trường PS Châu Á tiếp tục không phản ứng với việc một số nhà máy thượng nguồn và hạ nguồn đóng cửa để bảo dưỡng trong khu vực. Nhà cung cấp giảm thêm giá PS tại Trung Quốc và Đông Nam Á trong tuần này do chi phí sản xuất giảm và nhu cầu của người mua yếu.

Các nhà sản xuất PS và doanh nghiệp thương mại đưa ra mức giảm khoảng USD40-70/tấn và ngỏ ý có thể thương lượng mức giá hiện nay nếu người mua đề xuất giá cố định vì hiện nay các đơn hàng đang hiếm. Người bán phàn nàn rằng:”Các doanh nghiệp thương mại vẫn đang nhập hàng theo nhu cầu ngay cả khi sau đợt giảm giá gần đây của chúng tôi”.

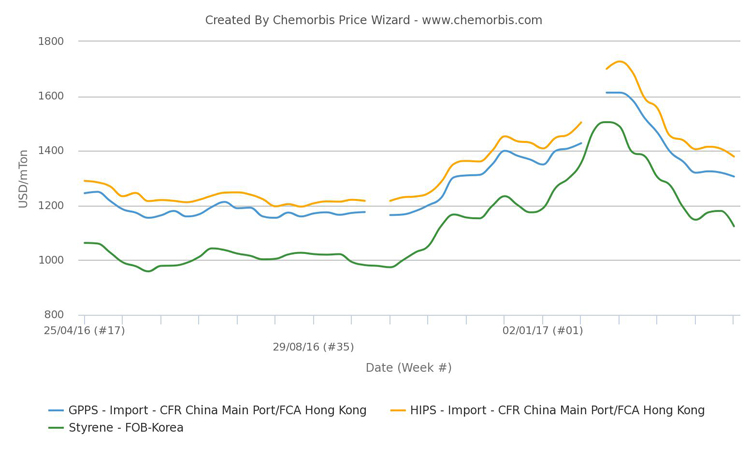

Giá styrene giao ngay gần đây đã xuống mức thấp nhất trong sáu tháng theo dữ liệu bình quân của ChemOrbis Price Wizard. Giá giảm mạnh khoảng USD75/tấn trên cơ sở FOB Hàn Quốc so với tuần trước sau một đợt giá styrene hồi phục ngắn vào tháng Tư. Tương tự, giá benzene và butadiene giảm USD40-50/tấn so với tuần trước với cùng điều kiện. Động lực chính dẫn đến đợt giảm giá này là chi phí năng lượng trên Sàn Giao dịch NYMEX đi xuống, tại đây, giá dầu thô tương lai giảm xuống chốt ở khoảng USD50/tấn vào giữa tuần.

Giá styrene giao ngay gần đây đã xuống mức thấp nhất trong sáu tháng theo dữ liệu bình quân của ChemOrbis Price Wizard. Giá giảm mạnh khoảng USD75/tấn trên cơ sở FOB Hàn Quốc so với tuần trước sau một đợt giá styrene hồi phục ngắn vào tháng Tư. Tương tự, giá benzene và butadiene giảm USD40-50/tấn so với tuần trước với cùng điều kiện. Động lực chính dẫn đến đợt giảm giá này là chi phí năng lượng trên Sàn Giao dịch NYMEX đi xuống, tại đây, giá dầu thô tương lai giảm xuống chốt ở khoảng USD50/tấn vào giữa tuần.

Nguồn: ChemOrbis Price Wizard

Nguồn tin từ một nhà sản xuất PS Trung Quốc cho biết họ đã giảm USD40-50/tấn đối với giá chào GPPS và USD50-60/tấn đối với HIPS. Ông chia sẻ:”Dù rằng lượng hàng styrene tồn kho trong nước tại miền Đông Trung Quốc đã giảm nhẹ trong thời gian gần đây nhưng vẫn ở mức cao do các chuyến hàng styrene đang cập cảng Trung Quốc. Thị trường cần thời gian để tiêu thụ lượng hàng này. Chúng tôi cho rằng diễn biến này là do trên thực tế, các cuộc thanh tra môi trường khiến nhà sản xuất hạ nguồn buộc phải giảm sản lượng. Chúng tôi hy vọng nhu cầu từ người dùng PS sẽ hồi phục vào cuối tháng Tư”.

Một nhà sản xuất Đài Loan đã áp dụng mức giảm USD50/tấn đối với GPPS và HIPS tại thị trường Trung Quốc và Đông Nam Á. Một nhà sản xuất cho biết:”Chúng tôi có thể chiết khấu thêm USD20/tấn đối với GPPS và USD30-40/tấn đối với HIPS vì nhu cầu yếu. Người mua đang nhập hàng theo nhu cầu hoặc đứng bên lề thị trường. Họ không vội mua thêm vì đã nhập hàng vào kho trước khi các nhà máy đóng cửa tại Đài Loan, Hàn Quốc và Nhật Bản.

Người bán hiện nay dự báo xu hướng thị trường trong ngắn hạn sẽ không đảo chiều. Một nhà cung cấp nhận xét:”Người mua đang lên kế hoạch hạn chế lượng hàng nhập trong một thời gian nữa vì họ tin rằng giá PS vẫn có thể giảm do chi phí năng lượng đi xuống trong thời gian gần đây. Chúng tôi dự báo các nhà máy đóng cửa trong thời gian gần đây tại Trung Quốc sẽ không ảnh hưởng lớn đến triển vọng thị trường vì nước này chủ yếu dựa vào hàng nhập khẩu”.

Một doanh nghiệp thương mại tại Indonesia nhận được giá chào PS trong tuần này giảm USD30/tấn và dự báo cả hai chào hàng GPPS và HIPS có thể tiếp tục giảm giá trong tuần tới nếu thị trường thượng nguồn không hồi phục. Một nhà sản xuất thành phẩm tại nước này khẳng định:”Chúng tôi đang do dự mua PS vì chúng tôi đã nhận được hai đợt giảm giá liên tiếp từ nhà cung cấp Đông Nam Á trong vòng một tuần”.

Trong khi đó, một nhà sản xuất PS Hàn Quốc đã quyết định giảm USD30/tấn đối với giá HIPS do họ vẫn còn nguyên liệu HIPS tháng Tư. Một nhà sản xuất cho biết:”Dù rằng nhu cầu đã cải thiện nhẹ so với tháng Ba nhưng vẫn chưa thỏa đáng. Một số nhà máy styrene và butadiene đang được bảo dưỡng, nhưng diễn biến này được cân bằng lại bởi lượng hàng tồn kho cao tại các cảng”.

Theo Vpas.vn ChemOrbis